Анализ управления запасами на предприятии

Этап 3. Совмещенный анализ (ABC- и XYZ-).

Необходимо совместить результаты ABC- и XYZ-анализа, в результате чего весь ассортимент склада делится на 9 сегментов исходя из двух критериев - доли товарной группы в товарообороте компании и доли товарной группы в прибыли компании. Результаты совмещенного анализа представлены в табл.7

Таблица 7. ABC- и XYZ-анализ:

|

АХ Ручной инструмент |

AY Китайские саморезы «Tech-Krep» |

AZ |

|

ВХ Перфорированный крепеж |

BY Пены, герметики |

BZ Электроинструмент |

|

СХ |

CY Крепеж «Глобал Ривет» |

CZ Расходный материал |

Проведенный анализ позволил выделить наиболее выгодные и наименее прибыльные для организации группы товаров.

Так, наиболее выгодными для компании товарными группами являются АХ, ВХ, AY - группы, которые обеспечивают наибольший вклад в товарооборот и формирование прибыли фирмы.

Результаты анализа существующего процесса управления запасами показывают, что в ООО «Звезда»отсутствует целевой подход к формированию и хранению запасов. Также имеет место дифицит некоторых номеклатурных единиц в сезонность процесса потребления.

Необходимость в дополнительном персонале отдела материально-технического снабжения. Основной проблемой можно назвать нехватку или наоборот излишек запасов, таким образом, весьма актуальной становится задача оптимизации материальных запасов, т.к. заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции; а с другой стороны, накопление излишних материальных запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так них недостаточное количество. Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса товара.

Системы контроля и нормирование запасов

Норма запаса - это расчетное минимальное количество сырьевых, комплектующих материалов или готовой продукции, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства или покупателей товаров.

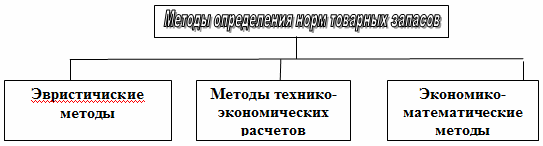

При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы (рис.6)

Рис.6 Основные методы определения норм товарных запасов

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные в значительной степени на субъективном понимании тенденций развития спроса.

В качестве специалиста может выступать работник предприятия, ответственный за состояние запасов. Используемый в этом случае метод решения задачи относится к группе эвристических и называется опытно-статистическим. Если поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов. Анализируя их субъективные оценки ситуации, а также предлагаемые варианты, можно получить достаточно хорошее решение, незначительно отличающееся от оптимального. Этот метод также относится к группе эвристических и носит название метода экспертных оценок.

Метод технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например ассортиментные позиции в торговле. Далее, для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы - например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков. Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.