Информационные технологии как инструмент управления финансового директора

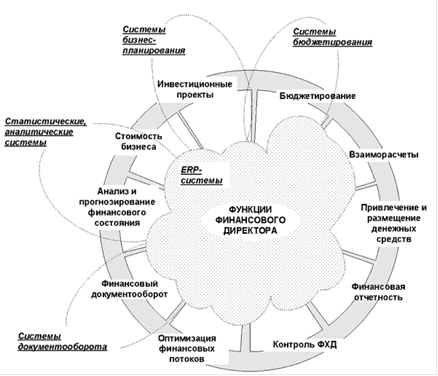

Среди инструментов, которые использует финансовый директор в своей работе, в настоящее время особое место занимают информационные технологии. Это происходит потому, что финансовой службе необходимо получать точные данные, быстро обрабатывать большой объем информации, применять сложные алгоритмы расчета. Именно эти факторы обусловливают необходимость использования программных продуктов, ручная обработка информации не удовлетворяет требованиям сегодняшнего дня. Для дальнейшего рассмотрения можно выделить следующие основные функции, которые выполняет финансовая служба предприятия:

составление и контроль бюджета предприятия по видам деятельности, продуктам и услугам и их группам, центрам финансовой ответственности, статьям доходов и расходов;

взаиморасчеты, составление и контроль выполнения графиков возникновения и оплаты дебиторской и кредиторской задолженности, определение приоритета платежей, осуществление платежей;

привлечение и размещение денежных средств краткосрочное кредитование текущей деятельности, вложение свободных финансовых ресурсов;

составление и консолидация финансовой отчетности предприятий холдинга, составление пробных балансов (в том числе по международным стандартам) и т.д. Описанные функции схематично изображены на рисунке ниже.

Рис. 1: Функции финансового директора

Как показывает опыт, выполнение основных функций по оперативной работе финансового директора могут эффективно обеспечить ERP-системы (Enterprise Resource Planning) см. ниже рисунок Рис. 2.

Рис. 2: Информационные технологии в работе финансового директора

В процессе управления деятельностью предприятия программный продукт класса ERP решает следующие основные задачи:

поддержка разработки плановых (нормативных) данных по бизнес-процессам, хранение этих данных в хранилище (базе) данных (БД) и предоставление исполнителям бизнес-процессов;

фиксация результатов бизнес-процессов и предоставление пользователям аналитической информации (например, сравнение плановых и фактических показателей и т.д.).

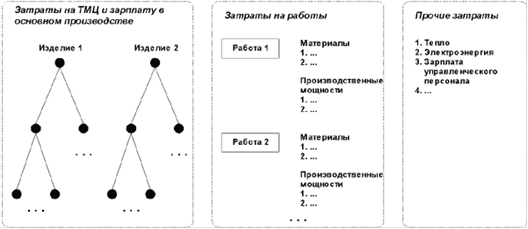

Планирование затрат с использованием ERP-системы может осуществляться по следующим направлениям (см. Рис. 3).

Рис. 3: Направления планирования и учета затрат

Затраты на товарно-материальные ценности планируются после отработки тех модулей ERP-системы, которые отвечают за управление производством и снабжением, на основании рассчитанной потребности предприятия в сырье и материалах и человеческих ресурсах и плановых цен. Затраты на работы (планово-предупредительный и текущий ремонт оборудования, косметический ремонт помещений и т.д.) получаются после составления смет этих работ вспомогательными подразделениями предприятия. Аналогично оценивается потребность предприятия в финансировании закупок тепла, электроэнергии, аренды помещений и т.д. Таким образом, финансовый директор автоматически получает проект бюджета компании. Его задача, согласовать его доходную и расходную часть с центрами финансового учета, а также привести бюджет к заданным плановым показателям. Возможно, возникнет необходимость усилить функциональность ERP-систем в области бюджетирования специализированными программными средствами. Они могут помочь финансовому директору в организации процесса бюджетирования: провести анализ бюджета в зависимости от различных параметров (анализ «что если»), поддержать существование нескольких бюджетных моделей, поддержать алгоритм «скользящего» формирования бюджетов и т.д.