Парная и множественная корреляция

При сравнении расчетного значения dw статистики с табличным:

![]() - ряд остатков не коррелирован.

- ряд остатков не коррелирован.

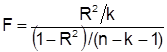

. Осуществим оценку надежности уравнения регрессии с помощью F-критерия Фишера:

.

.

Значение F-критерия Фишера можно найти с помощью инструмента Регрессия (Анализ данных в Excel): ![]() (табл. 2.7).

(табл. 2.7).

Таблица 2.7 - Дисперсионный анализ

|

df |

SS |

MS |

F |

Значимость F | |

|

Регрессия |

2 |

25090,62 |

12545,31 |

1639,548 |

4,46E-10 |

|

Остаток |

7 |

53,56184 |

7,651691 | ||

|

Итого |

9 |

25144,19 |

Табличное значение F-критерия можно найти с помощью функции FРАСПОБР: при доверительной вероятности 0,95 при ![]() и

и ![]()

![]() составляет 4,737.

составляет 4,737.

Поскольку ![]() , уравнение регрессии следует признать адекватным.

, уравнение регрессии следует признать адекватным.

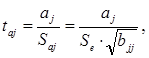

. Оценим с помощью t-критерия Стьюдента статистическую значимость коэффициентов уравнения множественной регрессии:

где ![]() - коэффициенты в матрице

- коэффициенты в матрице ![]() .

.

Воспользуемся инструментом Регрессия (Анализ данных в Excel (табл. 2.4):

![]() .

.

Табличное значение t-критерия Стьюдента можно найти с помощью функции СТЬЮДРАСПОБР; при уровне значимости 5% и степенях свободы ![]()

![]() составляет 2,365.

составляет 2,365.

Т.к. ![]() для двух коэффициентов, то коэффициенты

для двух коэффициентов, то коэффициенты ![]() и

и ![]() существенны (значимы).

существенны (значимы).

. Построим точечный и интервальный прогнозы результирующего показателя.

Прогнозные значения Х1,11, Х2,11 можно определить с помощью методов экспертных оценок, с помощью средних абсолютных приростов или вычислить на основе экстраполяционных методов.

В качестве аппроксимирующей функции выберем полином второй степени (парабола), по которой построим прогноз на один шаг вперед.

Уравнение фактора - Среднегодовая ставка по кредитам:

![]() и прогнозное значение

и прогнозное значение ![]() .

.

Уравнение для Размера внутрибанковских расходов выглядит следующим образом:

![]() .

.

Подставляя в него вместо ![]() , получим прогнозное значение среднегодовой ставки по кредитам

, получим прогнозное значение среднегодовой ставки по кредитам ![]() .

.

Отобразим результаты расчетов на графике (рис.2.2; рис. 2.3).

Для получения прогнозных оценок зависимостей переменной по модели

![]()

Подставим в нее найденные прогнозные значения факторов Х1 и Х2.

![]() .

.

Доверительный интервал прогноза будет иметь следующие границы: